ペット業界M&Aで売却価格を検討するとき、単純に「売上がいくらか」「営業利益がいくらか」だけを見ても、適正な企業価値は判断できません。動物病院、トリミングサロン、ペットホテル、ペットショップ、ブリーダー、ペット用品販売会社などでは、オーナーの役員報酬、家族人件費、関連会社への家賃、減価償却費、一過性の修繕費、広告費、設備更新、獣医師やトリマーへの依存度が利益に大きく影響します。そこで重要になるのが、EBITDAと正常収益力という考え方です。

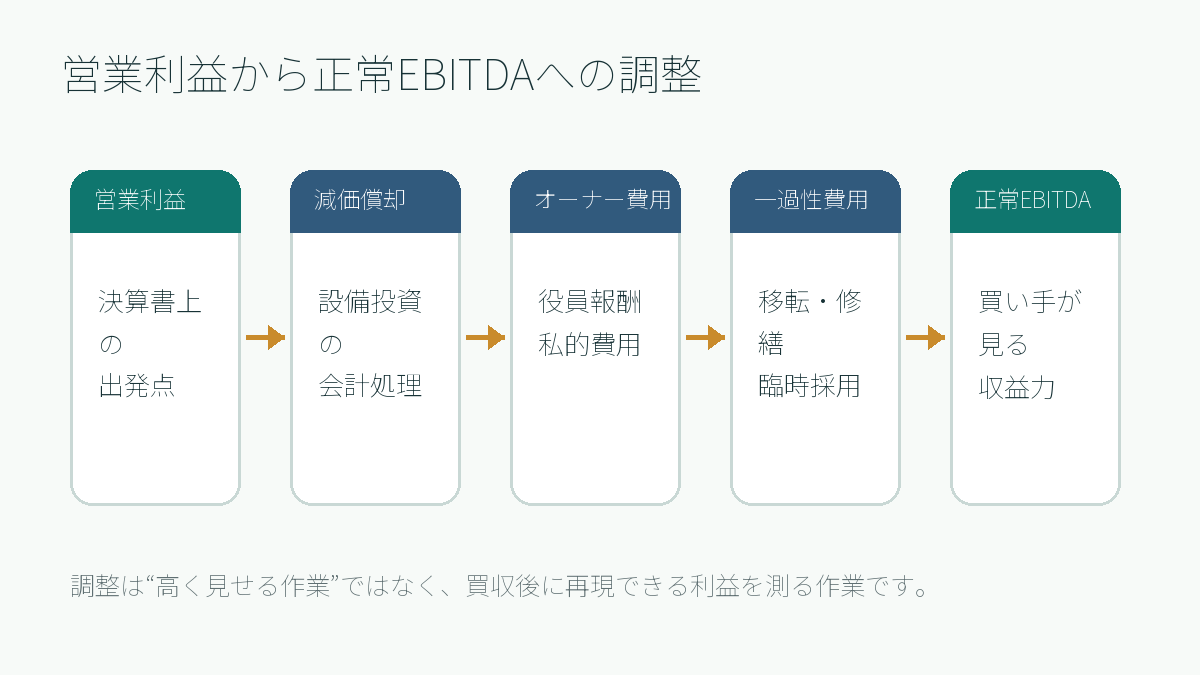

EBITDAは、営業利益に減価償却費などを足し戻し、事業が生み出すキャッシュフローに近い収益力を見るための指標としてM&Aでよく使われます。ただし、決算書上のEBITDAをそのまま使えばよいわけではありません。中小企業やオーナー企業では、オーナー個人に近い費用、実態より高い・低い役員報酬、親族への給与、節税目的の費用、一過性の費用が含まれることがあります。買い手が本当に見たいのは、買収後も再現できる「正常収益力」です。

本記事では、既存記事のペット業界M&Aのバリュエーションよりも一段実務に寄せて、EBITDAと正常収益力の調整項目を解説します。財務調査全体はペット業界M&Aのデューデリジェンス、買収資金との関係はペット業界M&Aの資金調達、契約反映はペット業界M&Aの契約書もあわせて確認してください。

この記事の結論

- ペット業界M&Aでは、営業利益ではなく正常化後のEBITDAを基準に売却価格を検討するケースが多いです。

- 正常収益力とは、買収後も継続して再現できる実態利益であり、オーナー費用や一過性費用を調整して把握します。

- 動物病院では院長報酬、勤務獣医師の代替人件費、医療機器更新、薬品在庫、カルテ品質が価格に影響します。

- トリミングサロンやペットホテルでは、指名トリマー、店長、動物取扱責任者、施設修繕、予約システムが重要です。

- 調整項目は価格交渉だけでなく、表明保証、価格調整、アーンアウト、クロージング条件にも反映すべきです。

EBITDAとは何か

EBITDAとは、Earnings Before Interest, Taxes, Depreciation and Amortizationの略で、利息、税金、減価償却費などを差し引く前の利益を意味します。M&A実務では、事業そのものがどれだけキャッシュを生み出すかを見るために使われます。たとえば、営業利益が1,000万円で減価償却費が300万円であれば、単純計算のEBITDAは1,300万円です。ここに一定の倍率をかけて企業価値を考える方法が、マルチプル法の一つです。

ただし、EBITDAは万能ではありません。設備投資が継続的に必要な業態では、減価償却費を足し戻しただけでは実態を過大評価することがあります。動物病院であれば医療機器、トリミングサロンであればシャンプー台や乾燥機、ペットホテルであれば空調やケージ、ペットショップであれば生体管理設備や店舗改装が必要です。したがって、EBITDAを見るときは、将来必要になる維持投資も同時に確認しなければなりません。

中小企業M&Aでは、EBITDAに倍率をかけるだけで価格が決まるわけではありません。買い手は、借入返済能力、運転資金、設備更新、人材採用、許認可、顧客離れリスクを含めて判断します。売り手は、EBITDAを高く見せることよりも、再現性のある利益を説明できることが重要です。

正常収益力とは何か

正常収益力とは、特殊要因や一過性要因を除いた、事業が通常運営で継続的に生み出せる利益水準です。たとえば、ある年度だけ大型修繕が発生して利益が低く見える場合、その費用が本当に一過性なら調整対象になり得ます。逆に、オーナーが自分の給与を極端に低くして利益を高く見せている場合、買収後に必要な代替人件費を差し引く必要があります。

正常化調整は、売り手に有利な足し戻しだけではありません。買い手にとっては、買収後に実際に発生するコストを織り込む作業でもあります。たとえば、売り手オーナーが無給に近い形で店長業務、採用、クレーム対応、経理、SNS運用を担っていた場合、買収後には店長給与、管理部門コスト、外注費が必要になります。この場合、過去の利益をそのまま将来利益とは見なせません。

ペット業界では、顧客との信頼関係や専門人材への依存が強いため、正常収益力の評価には財務だけでなくビジネスDD・人事DDの視点が不可欠です。直近記事のペット業界M&Aの人材承継で扱ったように、獣医師・愛玩動物看護師・トリマー・店長が退職した場合、利益水準は大きく変わります。

ペット業界で特に重要なEBITDA調整項目

1. 役員報酬・オーナー給与

最も頻出する調整項目が役員報酬です。オーナーが高い役員報酬を取っている場合、買い手が買収後に同じ報酬を支払わないなら、その一部は足し戻しの対象になることがあります。一方、オーナーがほとんど報酬を取らずに現場で働いている場合、買収後に院長、店長、管理者、経理担当などの代替人件費が必要になります。この場合は、むしろ利益を下方修正すべきです。

動物病院では、院長が診療の中心である場合、院長報酬の調整は慎重に行う必要があります。院長が退任するなら、勤務獣医師を採用する費用、診療売上の減少、患者引き継ぎ期間を考慮します。単純に役員報酬を全額足し戻すと、買収後の利益を過大評価する可能性があります。

2. 家族人件費・親族取引

中小のペット関連事業では、配偶者や親族が受付、経理、清掃、送迎、SNS、在庫管理を担っていることがあります。給与が市場水準より高い場合は調整余地がありますが、逆に無償または低額で働いている場合は、買収後の代替コストを考慮しなければなりません。親族所有物件への家賃、親族会社への外注費、車両利用料なども確認対象です。

3. 家賃・不動産関連費用

ペットショップ、トリミングサロン、ペットホテル、動物病院では立地が重要です。店舗不動産をオーナーや親族が所有している場合、家賃が相場より高い・低いことがあります。買収後も同じ家賃で賃貸借契約を継続できるのか、相場家賃に引き直すべきか、更新料や原状回復費があるかを確認します。特にペットホテルや動物病院では、防音、空調、給排水、臭気対策など、通常店舗より設備負担が大きい点にも注意が必要です。

4. 一過性費用と継続費用の区別

M&A前に発生した移転費用、改装費、訴訟費用、退職金、臨時採用費、大型広告費、システム導入費は、一過性費用として調整対象になる場合があります。ただし、売り手が一過性と主張する費用でも、買い手から見ると毎年必要な維持費であることがあります。たとえば、トリミング設備の修繕、医療機器の保守、空調更新、ケージ交換、清掃・消毒費は、ペット業界では継続的に発生しやすい費用です。

5. 減価償却費と維持投資

EBITDAでは減価償却費を足し戻しますが、設備投資が不要になるわけではありません。国税庁の減価償却のあらましでも、事業用資産の取得価額を使用可能期間にわたって費用配分する考え方が示されています。M&Aでは会計上の償却費だけでなく、実際にいつどの設備を更新する必要があるかを確認します。

動物病院のレントゲン、超音波、血液検査機器、手術機器、入院設備、トリミングサロンのシャンプー台、ドライヤー、空調、ペットホテルのケージ、監視カメラ、防音設備などは、買収後のキャッシュアウトに直結します。EBITDAが高くても、直後に大規模な設備更新が必要なら、買収価格や資金調達計画に反映すべきです。

6. 広告費・口コミ・紹介売上

広告費も慎重に見る必要があります。売り手が売却前に広告費を削減して利益を高く見せている場合、買い手は買収後に広告投資を再開しなければならない可能性があります。一方、過去に一度だけ大規模な広告キャンペーンを実施して費用が膨らんだ場合は、一過性費用として調整できる可能性があります。ペット業界では、口コミ、紹介、SNS、Googleビジネスプロフィール、予約サイト、地域コミュニティが集客に影響するため、広告費だけでなく集客構造を確認します。

業態別の正常収益力の見方

動物病院

動物病院では、院長依存度、勤務獣医師の継続性、愛玩動物看護師の体制、診療単価、予防医療比率、手術売上、薬品在庫、医療機器更新が重要です。院長が退任する場合、院長報酬を足し戻すだけでは不十分です。院長が担っていた診療売上がどの程度残るか、代替獣医師の採用コストはいくらか、患者説明にどれだけ時間がかかるかを調整する必要があります。

獣医師の就業状況については、農林水産省の獣医師の届出状況が基礎資料になります。専門人材の採用難易度が高いほど、過去利益の再現性には慎重な見方が必要です。

トリミングサロン

トリミングサロンでは、売上上位トリマー、指名客、歩合制度、シャンプー・消耗品費、予約枠、キャンセル率、SNS集客が重要です。売上が一人のトリマーに集中している場合、そのスタッフが退職したときの売上減少を織り込む必要があります。オーナートリマーが売却後に退任する場合、過去の利益は大きく下方修正される可能性があります。

ペットホテル・ペットショップ

ペットホテルでは、繁忙期と閑散期、ケージ稼働率、夜間対応、事故リスク、空調・防音設備、清掃コストが正常収益力に影響します。ペットショップでは、生体販売比率、在庫回転、健康管理、クレーム対応、動物取扱業登録、販売説明体制が重要です。許認可については動物取扱業登録の承継で詳しく整理しています。

ペット用品・ペットフード販売

物販系では、粗利率、在庫評価、EC手数料、広告費、返品率、仕入条件、PB商品の有無、リピート率が重要です。一般社団法人ペットフード協会の全国犬猫飼育実態調査のような一次情報を参照し、市場動向と自社の売上構造が合っているかを確認すると、将来収益の説明力が高まります。

売り手が準備すべき資料

売り手は、決算書、試算表、総勘定元帳、固定資産台帳、役員報酬明細、給与台帳、家賃契約、関連当事者取引、広告費明細、修繕費明細、設備更新履歴、借入明細、リース契約、在庫一覧、売上内訳を準備します。さらにペット業界では、担当者別売上、指名顧客、診療科目別売上、サービス別粗利、予約台帳、キャンセル率、クレーム履歴、動物取扱業登録、スタッフ継続意向も重要です。

正常化調整は、根拠資料がなければ買い手に認められません。売り手が「これは一過性です」と説明しても、請求書、契約書、発生経緯、再発可能性が示されなければ、価格交渉では弱くなります。高値売却を狙うなら、M&A準備の段階で調整項目を一覧化し、根拠資料を整理しておくべきです。

買い手が注意すべき確認ポイント

買い手は、売り手が提示する調整EBITDAをそのまま受け入れず、買収後に自社が実際に負担するコストを積み上げます。オーナー退任後の管理者人件費、グループ本部費、採用費、システム費、保険料、広告費、設備投資、借入返済、税金、運転資金を確認します。EBITDA倍率が妥当に見えても、買収後のフリーキャッシュフローが不足すれば、投資回収は難しくなります。

また、調整項目は契約に反映する必要があります。売り手の説明と異なる事実が判明した場合の補償、クロージング時点の純有利子負債、運転資本、在庫評価、設備故障、キーパーソン退職などをどう扱うかを最終契約で定めます。必要に応じて、譲渡代金の一部を留保する、アーンアウトを設定する、表明保証保険を検討するなどの対応もあります。

EBITDA調整で揉めやすい論点

足し戻しの根拠が弱い費用

売り手がよく主張するのが、交際費、旅費交通費、車両費、広告宣伝費、修繕費、外注費などの足し戻しです。たしかに、オーナー個人に近い費用や一過性費用が含まれていれば、正常化調整の対象になり得ます。しかし、ペット業界では、地域の紹介先との関係維持、獣医師会や業界団体との付き合い、採用活動、SNS運用、口コミ対策、店舗修繕が実質的に事業継続に必要な場合もあります。買い手は、費用名目だけで判断せず、発生目的、頻度、今後の必要性を確認します。

たとえば、売り手が広告費を『売却前だけ増えた一過性費用』として足し戻したいと主張しても、その広告によって新規顧客を獲得しているなら、買収後も同程度の広告投資が必要かもしれません。逆に、店舗移転時の一度限りの広告や、採用難を補うために短期間だけ使った求人広告であれば、一過性として扱える余地があります。調整EBITDAは、費用を機械的に足し戻すものではなく、将来も必要かどうかを判断する作業です。

オーナー退任後の代替コスト

小規模なペット事業では、オーナーが現場と管理の両方を担っていることが多くあります。動物病院であれば診療、採用、経理、薬品発注、クレーム対応、設備投資判断を院長がまとめて担っていることがあります。トリミングサロンであれば、オーナートリマーが施術、予約管理、SNS、顧客対応、スタッフ教育を兼ねていることがあります。この場合、役員報酬を足し戻すだけでは不十分で、買収後に必要な複数の代替コストを見積もる必要があります。

買い手がグループ運営会社であれば、本部機能で経理や採用を吸収できる場合があります。一方、個人買い手や単独店舗の買収では、本部機能がないため、オーナーの業務を誰が担うかがそのまま費用になります。正常収益力を計算するときは、買い手の運営体制ごとに調整額が変わる点を意識する必要があります。売り手にとって高い正常EBITDAでも、買い手にとっては同じ利益を再現できないことがあります。

関連当事者取引の整理

関連当事者取引も価格交渉で揉めやすい論点です。店舗不動産をオーナー個人が所有している、親族会社が清掃や広告を請け負っている、オーナー所有車両を会社が利用している、親族に業務委託費を支払っている、といったケースでは、取引条件が市場水準かどうかを確認します。家賃が相場より低ければ、買収後に相場家賃へ引き直す必要があります。家賃が相場より高ければ、買い手にとって承継余地になります。

不動産を含むM&Aでは、事業価値と不動産価値を分けて考えることも重要です。動物病院やペットホテルは設備制約が強く、簡単に移転できない場合があります。買い手は、賃貸借契約の期間、更新条件、原状回復、用途制限、近隣対応、臭気・騒音対策を確認します。家賃調整は単なる数字の問題ではなく、買収後も同じ場所で営業できるかという事業継続リスクに関係します。

運転資本と在庫評価

EBITDAだけを見ていると、運転資本の問題を見落とすことがあります。ペットショップやペット用品販売では在庫が多く、ペットフード、用品、医薬品、消耗品、生体関連費用の評価が重要です。動物病院では薬品在庫、療法食、医療材料、検査キットの期限管理が必要です。古い在庫や期限切れに近い在庫を簿価のまま引き継ぐと、買い手が買収後に評価損を負担することになります。

売り手は在庫を売却価格に含めたいと考え、買い手は使える在庫だけを評価したいと考えるため、ここでも認識差が生じます。最終契約では、基準運転資本、在庫棚卸、評価方法、期限切れ在庫の除外、クロージング時点の現預金・借入金の扱いを明確にしておくべきです。正常収益力が高くても、過大な在庫や回収不能債権があれば、実質的な企業価値は下がります。

売却価格への反映方法

EBITDA倍率法の使い方

EBITDA倍率法は、正常化後EBITDAに一定の倍率をかけて事業価値を算定する考え方です。たとえば、正常EBITDAが2,000万円で倍率が3倍なら、事業価値は6,000万円という見方になります。ただし、この金額がそのまま株式価値や最終譲渡価格になるわけではありません。ネットデット、運転資本、役員借入金、未払税金、設備更新、不要資産、現預金などを調整する必要があります。

倍率は、業態、規模、成長性、利益率、人材依存度、店舗数、地域競争、許認可、買い手のシナジーによって変わります。単独の小規模店舗でオーナー依存が強い場合、倍率は慎重に見られます。複数店舗で店長体制が整い、指標管理ができており、買い手がすぐに運営を引き継げる場合は、相対的に評価されやすくなります。売り手は、倍率を高く求める前に、正常EBITDAの根拠と再現性を説明できる状態を作ることが重要です。

DCFや時価純資産との併用

ペット業界M&Aでは、EBITDA倍率だけでなく、時価純資産法やDCF法を補助的に使うことがあります。設備や在庫が多い業態では、時価純資産を確認することで下限感を把握できます。成長投資や新規出店を見込む場合は、将来キャッシュフローを使ったDCF的な見方も有効です。ただし、中小規模の案件では将来計画の不確実性が大きいため、DCFだけで価格を決めるより、実績利益と正常化調整を重視するケースが多いです。

動物病院やトリミングサロンでは、顧客基盤やスタッフの技術が重要であり、帳簿上の純資産だけでは価値を説明しきれません。一方で、医療機器や店舗設備の老朽化が進んでいる場合、帳簿価額より実態価値が低いこともあります。複数の評価方法を並べ、なぜその価格レンジになるのかを説明できることが、交渉の納得感につながります。

アーンアウト・分割支払いの活用

正常収益力に不確実性がある場合、譲渡代金の一部を将来業績に連動させるアーンアウトや、一定期間の分割支払いを検討することがあります。たとえば、売り手院長の退任後も売上が維持されるか、キートリマーが残るか、買収後の顧客離れが限定的かを見て、追加支払いを行う設計です。買い手にとっては過大払いを避けられ、売り手にとっては事業の継続性を示せれば高い対価を得られる可能性があります。

ただし、アーンアウトは条件設計が難しいため、売上、粗利、EBITDA、顧客数、退職者数など、どの指標を使うかを明確にします。買い手の運営方針によって業績が変わるため、売り手がコントロールできない要因まで売り手に負わせると不公平になります。ペット業界では、売り手が一定期間残って顧客引き継ぎやスタッフ定着に協力する場合に、アーンアウトと相性がよいことがあります。

DDで確認すべき具体的な質問

買い手は財務DDで、単に総勘定元帳を確認するだけでなく、現場に近い質問を行うべきです。たとえば、売上上位顧客は誰が担当しているのか、指名売上はどのスタッフに集中しているのか、広告費を止めた場合に新規顧客は維持できるのか、院長や店長が退任した場合に誰が代替するのか、設備更新予定は何か、在庫の期限はどう管理しているのか、関連当事者との契約は買収後も継続できるのか、といった質問です。

売り手には、調整項目ごとの根拠資料を求めます。一過性費用なら請求書、発生理由、再発可能性。役員報酬なら業務内容、勤務時間、買収後の関与。家賃なら契約書、近隣相場、更新条件。設備なら固定資産台帳、保守契約、修繕履歴、更新見積。人材なら雇用契約、給与台帳、指名売上、退職意向。これらが揃っているほど、価格交渉は感覚論ではなくなります。

また、税務上・会計上の処理とM&A上の評価は一致しないことがあります。節税目的で費用化している支出でも、事業継続に必要なら買収後も発生します。逆に、会計上は費用に見えても、買収後には不要になる支出もあります。専門家を交えて、税務、会計、事業運営の三つの視点から確認することが望ましいです。

売り手が高値売却のために整えるべき管理指標

売り手が高値売却を目指すなら、月次試算表だけでなく、業態別の管理指標を整えることが有効です。動物病院なら診療件数、客単価、予防医療比率、手術件数、担当獣医師別売上、薬品粗利、再診率。トリミングサロンなら予約枠稼働率、指名率、施術単価、キャンセル率、トリマー別売上、物販率。ペットホテルなら稼働率、繁忙期売上、事故件数、リピート率、平均宿泊日数。これらがあれば、買い手は利益の再現性を判断しやすくなります。

管理指標がない事業では、買い手は安全側に見積もります。売上はあるが誰が作っているか分からない、利益はあるがなぜ利益率が高いか説明できない、設備更新の予定が分からない、顧客継続率を把握していない、という状態では、調整EBITDAを高く主張しても説得力が弱くなります。売却準備では、決算書を整えるだけでなく、事業の中身を数字で説明できる状態にすることが重要です。

月次推移で説明できる状態を作る

特に買い手が重視するのは、直近12か月から24か月の月次推移です。年次決算だけでは、繁忙期と閑散期、広告施策の効果、スタッフ退職の影響、値上げ後の客数変化を読み取りにくいからです。売り手は、売上、粗利、人件費、広告費、設備修繕費、診療件数、予約枠稼働率、リピート率を月別に並べ、変動理由を説明できるようにしておくと、正常収益力の議論が進みやすくなります。

たとえば、ある月だけ利益が高い場合でも、単に広告費を先送りした結果なのか、値上げが定着した結果なのか、繁忙期需要による一時的な増加なのかで評価は変わります。逆に、一時的に利益が低い月があっても、店舗改装、スタッフ採用、設備修繕など理由が明確で、翌月以降に回復していれば過度に悲観されにくくなります。月次資料は、売り手にとって価格を守る材料であり、買い手にとって買収後計画を作る土台でもあります。

匿名化したモデルケース:院長報酬をどう見るか

以下は実在企業ではなく、ペット業界M&Aの典型論点を整理するための匿名化したモデルケースです。地方都市の動物病院Aは、売上1億2,000万円、営業利益1,200万円、減価償却費400万円で、単純EBITDAは1,600万円でした。売り手は、院長報酬1,800万円のうち1,000万円は買収後不要になるとして、調整EBITDAを2,600万円と説明しました。

しかし買い手が詳しく確認すると、院長は診療売上の約60%を担当しており、買収後は半年で退任予定でした。院長の代替として勤務獣医師を採用するには年収1,200万円程度が必要で、さらに患者引き継ぎ期間中は売上が一時的に落ちる見込みでした。この場合、院長報酬を単純に1,000万円足し戻すのは過大評価です。むしろ代替人件費と売上減少を織り込んだ正常EBITDAを別途算定する必要があります。

最終的には、売り手院長が1年間は週3日診療に残ること、勤務獣医師採用が完了すること、一定の患者引き継ぎを行うことを条件に、譲渡代金の一部を分割支払いにしました。このように、正常収益力の議論は単なる数字の調整ではなく、買収後の運営体制と契約条件に直結します。

よくある質問

EBITDA倍率は何倍が妥当ですか?

一律の正解はありません。業態、規模、成長性、人材依存度、設備投資、地域性、許認可、買い手のシナジーによって変わります。小規模なペット事業では、倍率よりも、買収後にどれだけ利益が残るか、借入返済できるかを重視すべきです。

役員報酬は全額足し戻せますか?

全額足し戻せるとは限りません。オーナーが現場業務を担っている場合、代替人件費を差し引く必要があります。実務では、オーナーが買収後に残る期間、業務内容、後任採用費、市場給与を踏まえて調整します。

正常化調整は売り手に有利な作業ですか?

違います。正常化調整は、買収後に再現できる利益を把握する作業です。売り手に有利な足し戻しもあれば、買い手に有利な下方調整もあります。根拠資料と再現性が重要です。

まとめ

ペット業界M&Aでは、営業利益や単純EBITDAだけで売却価格を判断すると、実態とずれることがあります。役員報酬、家族人件費、家賃、一過性費用、設備更新、広告費、人材依存、許認可リスクを調整し、買収後も再現できる正常収益力を把握することが重要です。

売り手は、調整項目と根拠資料を整理することで、買い手に納得感のある価格説明ができます。買い手は、調整後EBITDAだけでなく、買収後に必要な人件費、設備投資、採用費、運転資金まで含めて投資判断を行うべきです。数字を整えるだけでなく、数字の背景にある人材・設備・顧客・許認可を確認することが、ペット業界M&Aの価格交渉を成功させるポイントです。